Alors que l’immobilier demeure un secteur clé de l’économie en France, les bulles immobilières représentent un réel danger pour le patrimoine des Français. Dans ce contexte, cet article se propose d’analyser en profondeur ce qu’est réellement une bulle immobilière. Nous allons identifier les signes avant-coureurs et décrire les conséquences de leur éclatement. De plus, nous vous fournirons des conseils pratiques pour vous aider à anticiper, prévenir et gérer ces situations complexes. Notre objectif ultime est que vous compreniez ces phénomènes pour vous aider à protéger votre investissement immobilier.

Définition de la bulle immobilière

Elle se caractérise par une augmentation rapide et artificielle des prix des biens immobiliers, déconnectée des fondamentaux économiques, souvent suivie d’une contraction soudaine et significative. Les bulles immobilières peuvent se former dans différents secteurs du marché, qu’il s’agisse du logement résidentiel, des locaux à usage commercial ou des investissements.

Comment se forme une bulle immobilière ?

Les bulles immobilières émergent souvent d’un engouement spéculatif alimenté par divers facteurs. Une hausse constante des prix crée un sentiment de surenchère, incitant les investisseurs à acheter dans l’espoir de bénéfices rapides, que ce soit à la location ou à la revente. Cela crée un cercle vicieux où la demande accrue entraîne une hausse des prix, alimentant davantage la spéculation et contribuant à la formation de la bulle.

Quelques chiffres pour la France

Si l’on étudie la hausse moyenne sur les 30 dernières années en France, on constate que le phénomène de bulle a lieu dans toutes les principales villes du pays. En effet, les Français ont dû faire face à une hausse des prix des logements considérable durant ces années.

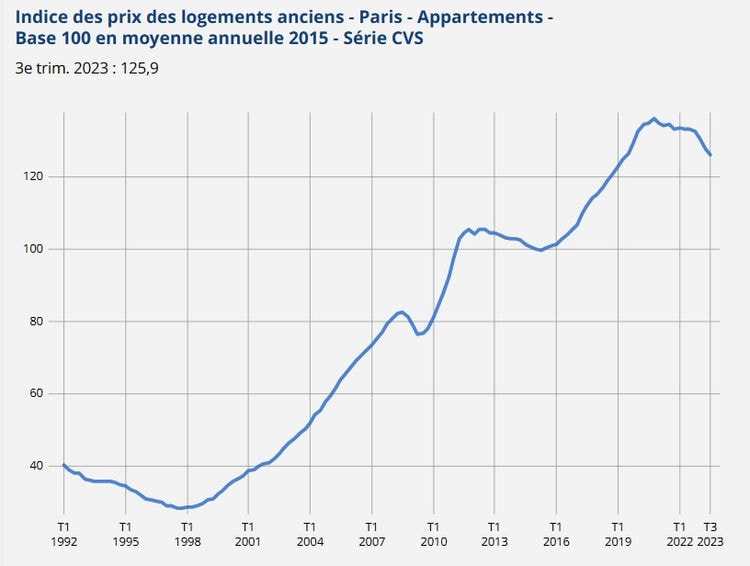

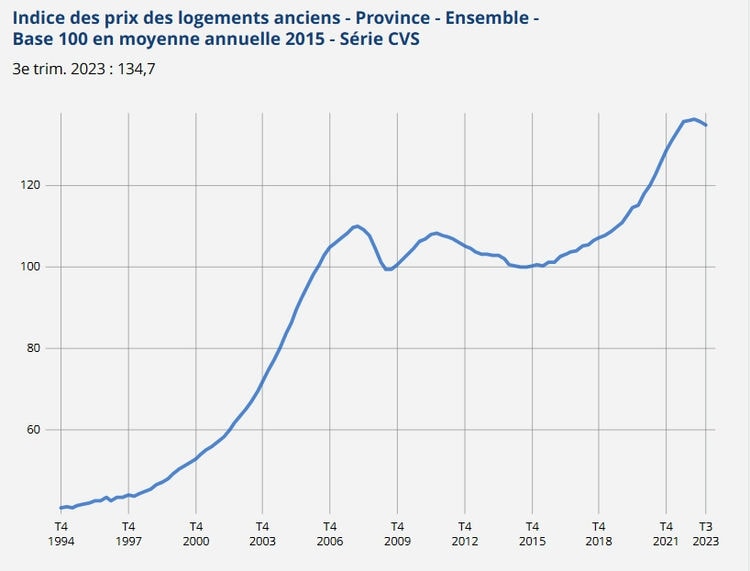

L’indice moyen des prix des logements dans l’ancien en métropole a augmenté de plus de 36% depuis la dernière crise de 2015.

| Indice des prix des logements anciens Base 100 en moyenne annuelle en 2015 | Paris | Province |

|---|---|---|

| Maximum | 136 (T4 2020) | 136,2 (T1 2023) |

| Minimum depuis 2015 | 99,6 (T2 2015) | 99,9 (T2 2015) |

De plus, avec les deux courbes suivantes, vous pouvez constater que depuis les années 90, les Français ont subi 3 crises immobilières, en 1998, 2009 et 2015. Par ailleurs, on observe un retournement du marché en fin d’année 2023 qui laisse présager un éclatement de la bulle immobilière partout en France.

Les principaux facteurs contribuant à une bulle immobilière

À présent, voyons ensemble dans quel contexte une forte hausse des prix a lieu.

- Une offre et une demande déséquilibrées : Une demande excessive par rapport à une offre limitée peut stimuler la spéculation. C’est le cas pour Paris et les principales villes de France.

- Des faibles taux d’intérêt : Des taux bas encouragent les ménages à recourir à l’emprunt pour devenir propriétaires. Comme ils disposent de plus de pouvoir d’achat, les prix des logements augmentent en conséquence.

- Des politiques de prêt accommodantes : Des politiques facilitant l’accès aux crédits immobiliers peuvent favoriser une augmentation de la spéculation. Ce fut le cas jusqu’à récemment, où les banques étaient moins exigeantes en termes de revenus et d’apport personnel.

- La spécificité culturelle : En France, beaucoup de gens souhaitent devenir propriétaires et les investissements sont très orientés sur le foncier.

Les signes révélateurs d’une bulle immobilière

Savoir reconnaître de manière précoce des signes révélateurs d’une bulle immobilière revêt une importance cruciale pour les acteurs du marché immobilier.

Une hausse rapide des prix de l’immobilier

Lorsque les prix des biens immobiliers augmentent de manière disproportionnée par rapport aux fondamentaux économiques, cela peut indiquer la présence d’une bulle immobilière. Les variations anormales, déconnectées de la croissance économique réelle et de la demande, sont des signaux d’alarme. Surveiller attentivement ces hausses rapides permet de détecter les tendances spéculatives et de prendre des mesures préventives.

Une augmentation de la spéculation immobilière

L’augmentation de la spéculation immobilière est un indicateur clé d’une bulle en développement. Lorsque les investisseurs achètent des biens immobiliers principalement dans l’objectif de réaliser des profits rapides plutôt que pour des raisons liées à l’utilisation réelle de la propriété, cela peut contribuer à l’inflation artificielle des prix.

Un endettement excessif dans le secteur immobilier

Un niveau élevé d’endettement dans le secteur immobilier peut être un indicateur inquiétant. En effet, lorsque les emprunteurs s’endettent de manière excessive pour investir dans l’immobilier, cela crée une fragilité financière susceptible de déclencher des conséquences graves en cas de retournement du marché. Surveiller attentivement les niveaux d’endettement permet d’évaluer la stabilité du marché immobilier et d’anticiper les risques potentiels.

Les conséquences d’une bulle immobilière

Comprendre les répercussions qui découlent de la formation et de l’éclatement d’une bulle immobilière est essentiel pour pouvoir prendre ses dispositions.

L’impact sur les propriétaires

- La dépréciation de la valeur des biens immobiliers : Lorsqu’une le marché s’effondre brusquement, les valeurs des biens peuvent chuter rapidement, exposant les propriétaires à des pertes financières importantes.

- Les difficultés à vendre : La diminution soudaine de la demande peut rendre la vente de biens immobiliers difficile. C’est particulièrement dangereux pour les propriétaires ayant souscrit un crédit relais ou dans une situation précaire.

- Un endettement persistant : Les propriétaires endettés peuvent faire face à des difficultés accrues pour rembourser leurs prêts, surtout si le bien est mis en location.

Les répercussions sur le marché financier

- Un risque systémique accru : L’éclatement d’une bulle immobilière peut déclencher des réactions en chaîne dans le secteur financier. Par exemple, cela peut entraîner des faillites dans les entreprises du bâtiment, de leurs fournisseurs, des promoteurs, etc.

- L’impact sur les institutions financières : Les banques et les organismes de crédit peuvent subir des pertes importantes en raison de la dépréciation des actifs liés à l’immobilier. De plus, ils peuvent faire face à des défauts de leurs clients, incapables de rembourser leur emprunt.

- La restriction du crédit : La méfiance généralisée après l’éclatement d’une bulle peut entraîner une réduction de l’octroi de crédit, impactant l’accès au financement pour les ménages comme les investisseurs.

Que se passe-t-il pour les SCPI ?

- La dévaluation des parts : Les SCPI, exposées aux fluctuations du marché immobilier, peuvent voir la valeur de leurs parts diminuer.

- Le risque de liquidité : La baisse de la demande peut rendre la liquidation des parts de SCPI plus difficile.

- Une baisse des rendements : Les SCPI peuvent être confrontées à une baisse des rendements distribués aux investisseurs en raison de la dépréciation des actifs immobiliers. De plus, dans un contexte de crise, les locataires peuvent faire défaut sur le paiement des loyers et les faillites d’entreprises, conduire à augmenter le taux de vacance.

Les effets sur l’économie française

- L’impact sur la croissance économique : On peut observer un ralentissement de la croissance économique globale en raison des perturbations dans le secteur immobilier.

- Davantage de chômage : Les secteurs liés à l’immobilier, tels que la construction, pourraient faire face à des réductions d’emploi en raison de la contraction du marché.

- La réduction des recettes fiscales : La diminution des transactions immobilières peut entraîner une baisse des recettes fiscales, notamment les droits de mutation.

Exemple d’éclatement de la bulle immobilière en 2008 aux États-Unis

L’éclatement de la bulle immobilière aux États-Unis en 2008 demeure l’une des crises financières les plus marquantes de l’histoire récente. Les signes avant-coureurs, tels que la hausse rapide des prix de l’immobilier et une spéculation excessive, ont culminé avec l’effondrement du marché hypothécaire subprime. Les conséquences furent très graves :

- Une explosion des saisies immobilières : Des millions de propriétaires ont dû faire face à la saisie de leur logement en raison de prêts hypothécaires impayés.

- Un énorme sur le secteur financier : Des institutions financières ont subi d’énormes pertes en raison de la dépréciation des actifs liés à l’immobilier et des défauts sur les crédits.

- Une récession économique mondiale : L’éclatement de la bulle immobilière a déclenché une récession mondiale, mettant en lumière la fragilité des marchés, profondément interconnectés.

La crise dans l’immobilier de bureaux actuellement

Le marché immobilier de bureaux fait actuellement face à des défis considérables, soulevant des préoccupations quant à l’explosion potentielle de la bulle qui s’était formée ces dernières années. Parmi les causes, on trouve :

- Un changement des modes de travail : La généralisation du travail à distance a entraîné une baisse de la demande d’espaces de bureau traditionnels.

- La surabondance de l’offre : La construction excessive de nouveaux immeubles de bureaux a créé une surabondance d’offre par rapport à la demande actuelle.

- Les défis de reconvertir les bureaux en logements : La reconversion d’espaces de bureau inutilisés représente un défi, en termes de normes et de faisabilité. Rien ne dit que cela sera rentable pour les investisseurs immobiliers.

Quand éclate une bulle immobilière ?

Voici quelques signes clés qui suggèrent qu’une bulle immobilière est en train d’éclater :

- La hausse des prix ralentit fortement ou s’inverse brutalement : Lorsque la croissance des prix immobiliers, qui était précédemment rapide, commence à ralentir ou à s’inverser, c’est un signal fort.

- La diminution de la demande : Si la demande pour les biens immobiliers chute, que ce soit en termes de ventes ou de locations, cela peut indiquer des changements dans la dynamique du marché.

- L’augmentation des taux de vacance : Une hausse significative des taux de vacance dans divers segments du marché immobilier peut signaler un déséquilibre entre l’offre et la demande.

- Les faillites et les saisies : L’augmentation des faillites d’entreprises ou des saisies de biens indique souvent que les propriétaires ne peuvent plus faire face à leurs engagements financiers.

- Des changements brusque dans les taux d’intérêt : Une augmentation soudaine des taux d’intérêt peut rendre les prêts immobiliers plus coûteux, ce qui peut affecter négativement la demande. C’est ce qui s’est passé en Europe depuis 2022. En effet, la banque centrale européenne (BCE) a brusquement augmenté son taux directeur, de négatif à 4,5% en septembre 2023. En réaction, les banques ont également augmenté les taux des crédits.

- Une réduction de l’activité de construction : Une diminution significative du nombre de nouveaux projets de construction peut indiquer une prudence accrue des développeurs face à des signes de retournement du marché. Cela a été le cas, avec la période d’inactivité de 2020, suivie par une forte hausse du prix des matières premières

- Les récessions économiques : Les périodes de récessions économiques peuvent exacerber les problèmes liés aux bulles immobilières, entraînant une baisse de la confiance et des investissements.

Gérer l’éclatement d’une bulle immobilière

Face à l’éclatement d’une bulle immobilière, la gestion prudente de ses actifs devient impérative.

Conseils pour les acheteurs

Les acheteurs peuvent adopter plusieurs approches pour minimiser les risques liés à l’éclatement d’une bulle :

- Faire preuve de patience : Évitez les achats impulsifs, surveillez attentivement le marché pour identifier les opportunités. Attention, le timing sera différent que vous souhaitiez acheter sur Paris ou dans d’autres grandes villes de France.

- Évaluer le prix d’achat : Une inspection minutieuse vous permettra de définir exactement la valeur d’un bien et de déterminer un prix juste. De plus, vous pouvez profiter de la situation car les vendeurs seront plus enclins à discuter.

- Négocier le prêt : Dans ce contexte de forte remontée des taux, vous devrez disposer d’un dossier solide pour obtenir un crédit. Votre profil, vos revenus et votre apport vous permettront de négocier le meilleur taux pour votre prêt immobilier.

Conseils pour les vendeurs

Les vendeurs peuvent aussi prendre des mesures pour atténuer les impacts de l’éclatement d’une bulle immobilière :

- Ajuster son prix de vente : Face à la réalité du marché, ajustez les prix de manière réaliste pour augmenter les chances de conclure la transaction. Si vous attendez trop, vous risquez de perdre encore davantage et de multiplier les baisses jusqu’à trouver un acheteur.

- Rester flexible dans les négociations : Soyez prêt à négocier les termes de la vente pour conclure la transaction rapidement et de manière satisfaisante.

- Vendre rapidement : Des investisseurs qui vous proposent un achat en cash sans crédit sera toujours préférable à une acheteur qui se verra refuser son prêt. Il n’est jamais bon de retarder une vente dans ce contexte.

- Si vous avez le choix, pourquoi ne pas le gardez : Si le contexte vous est trop défavorable, posez-vous la question de l’opportunité de mettre votre bien en vente. Ne vaut-il pas mieux le conserver en attendant des jours meilleurs ? Cette option est à envisagez si vous avez trop attendu et que la chute se poursuit depuis plusieurs trimestres.

5 stratégies d’investissement prudentes dans ce contexte

Les investisseurs peuvent gérer l’éclatement d’une bulle immobilière en adoptant certaines stratégies :

- Réévaluer et modifier son portefeuille : Réévaluez la composition de votre portefeuille immobilier pour qu’il s’aligne sur les nouvelles conditions du marché.

- Diversifier son portefeuille : Diversifiez les investissements dans différents types de biens immobiliers (bureaux, commerces, logements) et de secteurs géographiques (Paris, petites et grandes villes partout en France, voire en Europe).

- Surveiller les opportunités : Soyez attentif aux opportunités d’achat à des prix attractifs pendant la période post-éclatement ou de vente au plus haut si vous sentez un ralentissement.

- Évaluer en permanence la rentabilité : Réévaluez régulièrement la rentabilité de vos investissements immobiliers. Cela vous permettra de prendre des décisions si les loyers ne suffisent plus à couvrir vos dépenses.

- Garder une réserve de liquidités : Maintenez une réserve de liquidités pour réagir rapidement aux opportunités ou faire face aux difficultés de trésorerie.

Récapitulatif des points clés : Bulle immobilière

À présent, reprenons les points clés de cet article sur les bulles immobilières.

- Reconnaître les signes avant-coureurs tels que la hausse rapide des prix et les indicateurs économiques négatifs.

- Les bulles immobilières peuvent se former dans divers segments du marché, y compris les résidences principales, les biens commerciaux et les investissements.

- Elles ont pour conséquence une forte dépréciation des biens, une paralysie du marché et un ralentissement de la croissance économique du pays.

- On peut anticiper les bulles en surveillant les signes avant-coureurs tels que la croissance rapide des prix, le déséquilibre important entre offre et demande et le resserrement du crédit.

- En cas d’éclatement, on peut adopter des stratégies, comme prévoir suffisamment des liquidités, suivre le marché attentivement, évaluer la rentabilité et la valeur de son portefeuille.

Conclusion

En identifiant les signes précurseurs, en anticipant les conséquences et en adoptant des stratégies préventives et réactives, les propriétaires et investisseurs peuvent atténuer les risques et faire face aux crises. Prévenir et gérer une bulle immobilière exigent une vigilance constante, une analyse approfondie du marché et une adaptation au contexte.